2024年专项附加扣除政策及易错情况汇总?

1 Answers

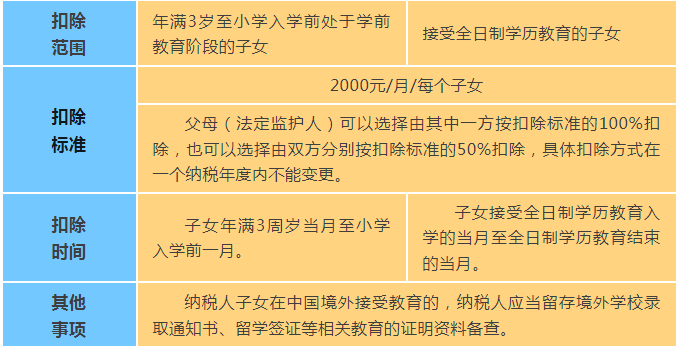

一、子女教育专项附加扣除

-

易错情况1:同一子女,父母在填报子女教育专项附加扣除时,双方填报的扣除比例合计超过100%。

-

易错情况2:子女毕业后不再接受全日制学历教育,未录入子女教育终止时间,继续享受子女教育专项附加扣除

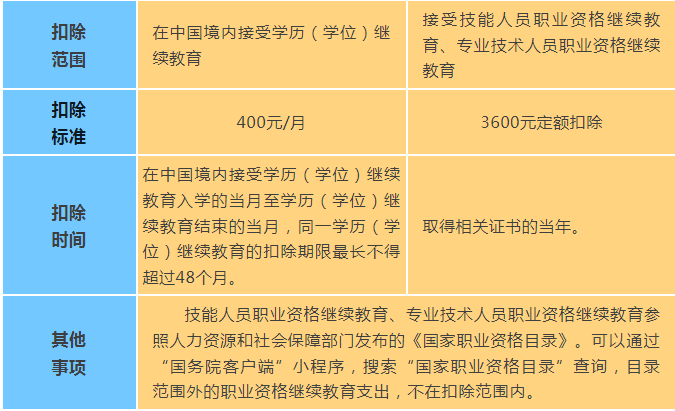

二、继续教育专项附加扣除

-

易错情况1:取得非政策范围内的证书,比如西式面点师证书、保育员营养师证书、茶艺师证书等,填报了继续教育专项附加扣除。

-

易错情况2:取得注册会计师专业阶段合格证,填报了继续教育专项附加扣除。

-

易错情况3:取得国外颁发的技能证书,填报了继续教育专项附加扣除。

-

易错情况4:取得职业资格证书,后续年度进行培训或考试仍填报了继续教育专项附加扣除

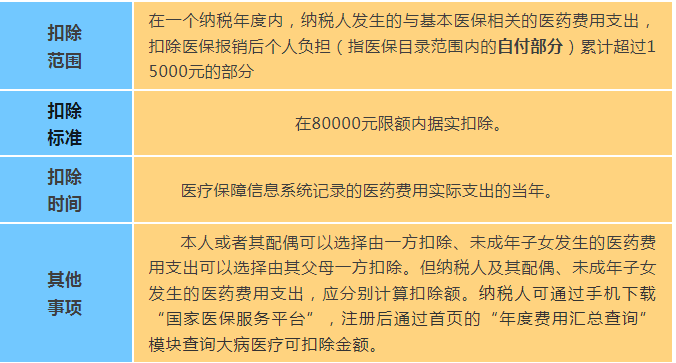

三、大病医疗专项附加扣除

- 易错情况:大病医疗可扣除金额错误填写为医药费用结算单的总金额,没有按规定填写医保目录范围内的自付金额。

四、住房租金专项附加扣除

-

易错情况1:夫妻双方一方填报住房贷款利息专项附加扣除,另一方填报住房租金专项附加扣除。

-

易错情况2:夫妻双方主要工作城市相同,但双方均填列住房租金专项附加扣除。

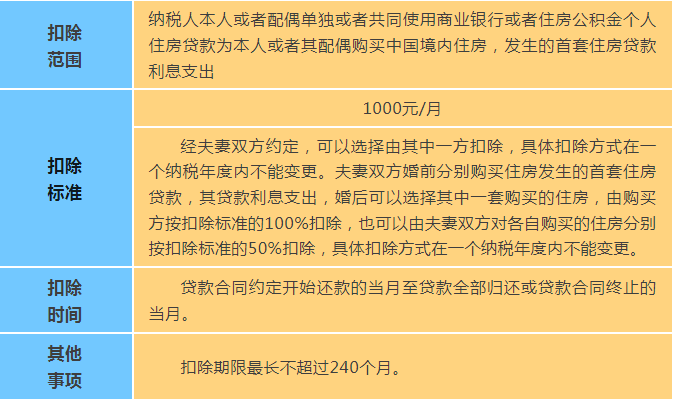

五、住房贷款利息专项附加扣除

-

易错情况1:婚后购买住房,夫妻双方均按100%享受住房贷款利息专项附加扣除或夫妻双方各按50%享受住房贷款利息专项附加扣除(即在“是否婚前各自首套贷款,且婚后分别扣除50%”选择项,选择“是”)。

-

易错情况2:第一套住房已按规定享受住房贷款利息专项附加扣除,出售后再次购买住房,发生的住房贷款利息支出继续填报享受。

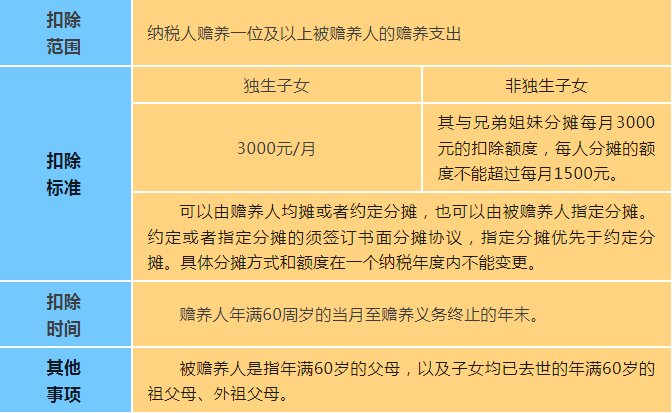

六、赡养老人专项附加扣除

-

易错情况1:填报赡养老人专项附加扣除时,被赡养人填报了岳父、岳母(公公、婆婆);或因父母未满60周岁,填报了祖父母、外祖父母信息。

-

易错情况2:赡养年满60周岁的父母,赡养人为非独生子女,却按独生子女填报,或同一老人名下的扣除金额总额超过3000元(2019-2022年度为2000元)。

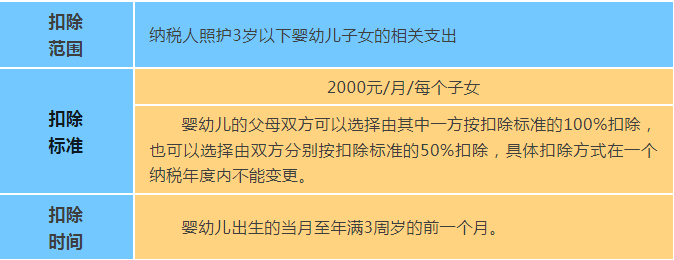

七、婴幼儿照护专项附加扣除

- 易错情况:同一婴幼儿,父母在填报3岁以下婴幼儿照护专项附加扣除时,双方填报的扣除比例合计超过100%。