个人公益慈善事业捐赠税前扣除操作指引?

1 Answers

1、政策介绍

根据《中华人民共和国个人所得税法》第六条规定,个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。根据《中华人民共和国个人所得税法实施条例》第十九条规定:“个人所得税法第六条第三款所称个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,是指个人将其所得通过中国境内的公益性社会组织、国家机关向教育、扶贫、济困等公益慈善事业的捐赠;所称应纳税所得额,是指计算扣除捐赠额之前的应纳税所得额。”

2、申报资料准备

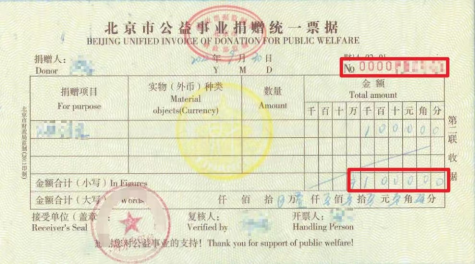

请您提前准备好纸质版或电子版捐赠票据

3、申报操作指南

第一步:通过手机应用市场下载“个人所得税APP”,注册并登录账号,点击“综合所得年度汇算—开始申报”;或者在【常用业务】栏目点击【综合所得年度汇算】选择申报年度“年度”进入,根据您的实际需要选择填报方式,这里以“申报表预填服务”为例。在阅读并确认相关规则及基础信息后,进入标准申报表。

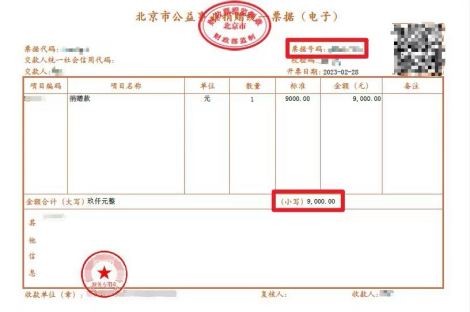

第二步:点击“准予扣除的捐赠额”、点击右上角“新增”,开始填写捐赠票据信息

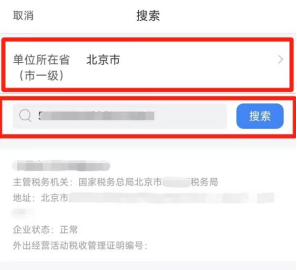

第三步:“单位所在省(市一级)”选择北京,输入受赠单位的统一社会信用代码,点击搜索,带出受赠单位详细信息后,点击即可到下一界面

第四步:继续填写捐赠凭证号(票据号码)、捐赠金额,选择扣除比例(30%或100%),并在备注中填写捐赠项目详情,确认无误后点击“保存”

一次可填写一张捐赠票据,如您有多张捐赠票据,可多次点击“新增”填报。所有捐赠票据填报完成后,点击“分配扣除”,输入“综合所得捐赠扣除”金额,根据公益捐赠支出情况,您可自行决定在综合所得中扣除的公益捐赠金额,点击“保存”后返回,即可完成捐赠税前扣除的填报

确认无误后,按系统提示继续提交申报即可。